Kryzys zakodowany w systemie

Publiczna debata o finansowaniu systemu ochrony zdrowia w Polsce krąży wokół jednego pytania: czy nakłady są wystarczające? Niniejsze opracowanie proponuje inną ramę diagnostyczną – źródłem kryzysu nie jest wyłącznie poziom przychodów, choć taka diagnoza bywa politycznie atrakcyjniejsza, lecz przede wszystkim zobowiązania kosztowe zakodowane w systemie ustawowo przed laty, których pełna siła fiskalna ujawnia się właśnie teraz.

Analiza obejmuje horyzont 2021-2027 i koncentruje się na czterech filarach kosztowych: ustawie o minimalnych wynagrodzeniach pracowników ochrony zdrowia, sieci szpitali z mechanizmem ryczałtu PSZ, wzroście taryf świadczeń NFZ oraz rosnących kosztach refundacji leków. Każdy z tych filarów rozpatrywany jest pod kątem dynamiki czasowej, punktów zwrotnych i skali wpływu na budżet państwa.

Tekst nie jest adresowany do zwolenników prostych odpowiedzi. Publiczna debata o kryzysie systemu ochrony zdrowia od lat toczy się wokół jednej alternatywy – chronicznego niedofinansowania albo systemowej rozrzutności. Tymczasem diagnoza strukturalna przekracza obie tezy, z których każda pozostaje prawdziwa na innym poziomie systemu. Zrozumienie i zaakceptowanie tej dwoistości pozostaje warunkiem skutecznej reformy, a zarazem jej największą barierą – odbiera komfort retorycznego zwycięstwa, którego obie strony sporu nauczyły się oczekiwać.

Ustawa płacowa: 134 mld zł skumulowanego kosztu w cztery lata

Ustawa z 8 czerwca 2017 r. o sposobie ustalania najniższego wynagrodzenia zasadniczego pracowników podmiotów leczniczych określiła mechanizm automatycznej waloryzacji powiązany z przeciętnym wynagrodzeniem w gospodarce narodowej. Kluczowa nowelizacja z 26 maja 2022 r. rozszerzyła system z 4 do 10 grup zawodowych i podniosła współczynniki pracy: najwyższy, dla lekarzy specjalistów, wynosi 1,45; najniższy, dla pracowników niemedycznych bez średniego wykształcenia – 0,65.

Przeciętne wynagrodzenie brutto w gospodarce, stanowiące podstawę kalkulacji, rosło w latach 2023-2025 w tempie znacznie przewyższającym inflację mierzoną wskaźnikiem cen towarów i usług konsumpcyjnych (CPI): z 7 155 zł w 2023 r. do 8 182 zł w 2024 r. i 8 904 zł w 2025 r., czyli odpowiednio o 14,3% i 8,8%.

Przełożenie na płace w ochronie zdrowia było proporcjonalne. Minimalne wynagrodzenie lekarza specjalisty wzrosło z 8 211 zł w lipcu 2022 r. do 11 863 zł w lipcu 2025 r., czyli o 44% w ciągu trzech lat. Podobnie, minimalne wynagrodzenie pielęgniarki z magisterium i specjalizacją – z 7 305 zł do 10 554 zł, czyli o 44,5% w tym samym okresie.

Skala obciążenia budżetowego

Ocena skali obciążenia budżetowego wymaga rozdzielenia dwóch wielkości, które w debacie publicznej funkcjonują zamiennie, choć mierzą zupełnie co innego. Roczny dodatkowy koszt każdej kolejnej rundy waloryzacji wynagrodzeń wobec roku poprzedniego wynosił według raportu AOTMiT od 9,14 mld zł w wariancie minimalnym do 16,9 mld zł w wariancie najdroższym. Całkowite roczne obciążenie systemu z tytułu ustawy płacowej – suma wszystkich wynagrodzeń minimalnych wypłacanych na jej podstawie – sięgnęło w 2025 r. ok. 57 mld zł, czyli blisko jedną czwartą budżetu NFZ, a w ujęciu skumulowanym za lata 2022-2025 wyniosło 133,8 mld zł. Według raportu Federacji Przedsiębiorców Polskich z nominalnego wzrostu nakładów publicznych na zdrowie w latach 2018-2024, sięgającego 100,4 mld zł, na wynagrodzenia trafiło 69,4 mld zł, czyli 69%. Zaledwie 31 groszy z każdej nowej złotówki sfinansowało zatem cokolwiek innego niż płace.

Skalę tego transferu warto czytać przez pryzmat jego efektu porównawczego. Health at a Glance 2025 wskazuje, że wynagrodzenia polskich lekarzy rodzinnych osiągają 2,4-krotność średniej krajowej wobec średniej OECD wynoszącej 2,1, a specjalistów – 2,9-krotność wobec 2,8. Polska nie nadrabia zatem dystansu wobec mediany krajów rozwiniętych – mierzona względem krajowej bazy płacowej znajduje się już powyżej niej. Konkluzja nie odnosi się jednak do nominalnego poziomu pensji lekarskich, który w Polsce nadal pozostaje poniżej średniej OECD, lecz do tempa, w jakim pensje te oddzielają się od reszty gospodarki, tj. dynamiki wpisanej w mechanizm waloryzacyjny z 2022 r., odpowiedzialnej za procesy opisane w dalszej części opracowania.

Sieć szpitali: ryczałt jako gwarant status quo

System PSZ (Podstawowy System Zabezpieczenia, tzw. sieć szpitali dzieląca się na szpitale powiatowe, ponadpowiatowe, wojewódzkie, onkologiczne i pulmonologiczne pediatryczne oraz ogólnopolskie – przyp. red.), wprowadzony ustawą z 23 marca 2017 r., objął w drugim okresie kwalifikacyjnym od 2023 r. 585 szpitali w sześciu poziomach zabezpieczenia. Na PSZ trafia ok. 93% środków NFZ przeznaczonych na leczenie szpitalne, co oznacza, że sam ryczałt sieciowy pochłania 44-48% całego budżetu Funduszu.

Dynamika wzrostu wzmacnia ten obraz. W ciągu pięciu lat wydatki na leczenie szpitalne podwoiły się – z ok. 49 mld zł w 2021 r. do 100,1 mld zł w planie na 2026 r. Równolegle cena punktu rozliczeniowego w ryczałcie, zamrożona na poziomie 1,00 zł w latach 2017-2021, wzrosła do 1,72 zł od lipca 2023 r.

Zablokowana restrukturyzacja

Kontrola NIK obejmująca 29 szpitali sieciowych wykazała, że żadna z badanych placówek nie przeprowadziła istotnych zmian strukturalnych po włączeniu do sieci – obraz ten potwierdzają również dane zagregowane. Liczba szpitali w sieci PSZ wzrosła z 567 w pierwszej kwalifikacji do 585 w drugiej – żadna placówka nie została wykluczona z powodu niskiej efektywności. W tym samym okresie ogólnopolska liczba łóżek ostrodyżurowych praktycznie nie zmalała, mimo że obłożenie utrzymywało się na poziomie 64-65%, tj. ponad 20 pkt proc. poniżej optymalnego progu wynoszącego 85%. Dla porównania – Dania w latach 2007-2020 zredukowała liczbę szpitali z 40 do 21 i podniosła obłożenie do 84%, a Holandia skonsolidowała sieć do 3,2 łóżka na 1000 mieszkańców przy obłożeniu 80%. W obu przypadkach narzędziem był mechanizm finansowy uzależniający przychody placówki od mierzalnej efektywności – element, którego polski ryczałt PSZ do dziś nie zawiera. Korelacja nie stanowi dowodu przyczynowego, ale jej kierunek i skala – stabilna nadwyżka łóżek przy gwarantowanym finansowaniu – silnie przemawiają za hipotezą, że ryczałt oparty na danych historycznych eliminuje ekonomiczną presję na dostosowanie struktury prowadzonej działalności do rzeczywistych potrzeb.

Obraz ten znajduje potwierdzenie w danych makroekonomicznych – Polska dysponuje 6,3 łóżkami na 1000 mieszkańców wobec średniej OECD wynoszącej 4,2, i to przy średnim obłożeniu zaledwie 64,6% w 2022 r. Równolegle zadłużenie szpitali narastało w tempie trudnym do zignorowania – z ok. 17 mld zł pod koniec 2021 r. do 27,7 mld zł w III kwartale 2025 r. Zobowiązania wymagalne, których termin płatności już minął, wzrosły w tym samym czasie z 1,62 mld zł do 4,2 mld zł.

Diagnoza strukturalna wykracza jednak poza sam bilans sieci szpitalnej – dopełnia ją odwrócona piramida alokacyjna całego systemu finansowania świadczeń. Do szpitali trafia ponad połowa budżetu NFZ – 51,6%, podczas gdy na podstawową opiekę zdrowotną przypada zaledwie 11%. Dla porównania w systemach holenderskim, duńskim i brytyjskim POZ absorbuje 15-20% wydatków, dysponując, jak ma to miejsce np. w Holandii, trzykrotnie wyższą roczną stawką kapitacyjną. Konsekwencja jest oczywista – niedoinwestowana polska POZ nie zatrzymuje pacjentów tam, gdzie ich problemy rozwiązuje się taniej i szybciej: w przychodni, gabinecie pielęgniarskim, aptece. Pacjenci trafiają więc na oddział szpitalny, generując wielokrotnie wyższe koszty. Skalę zjawiska potwierdza wskaźnik hospitalizacji możliwych do uniknięcia – w Polsce wynosi 809 na 100 000 mieszkańców wobec średniej OECD 473, co oznacza 71% nadwyżki przyjęć stanowiących koszt niewydolnej opieki ambulatoryjnej.

Subsydiowanie krzyżowe: mechanizm, który się rozpada

Szpitale publiczne, zobowiązane do utrzymywania pełnego spektrum oddziałów, wykształciły wewnętrzny mechanizm równoważenia budżetu – oddziały z wysoko wycenionymi procedurami generują nadwyżki pokrywające straty tych z wycenami niedoszacowanymi. Szpitalny oddział ratunkowy przynosi stratę 25-40%, interna – 5-15%, położnictwo – 10-20%, podczas gdy kardiologia inwazyjna daje nadwyżkę 20-30%, a ortopedia planowa – 15-25%. Równowaga utrzymywana siłą rozkładu wycen jest z natury krucha – opiera się na założeniu, że wyceny procedur wysokomarżowych pozostaną stabilne. W 2026 r. również ta przesłanka przestała obowiązywać. Obniżki wycen uderzyły dokładnie w te oddziały, które do tej pory subsydiowały resztę szpitala – dla typowej placówki powiatowej z kardiologią inwazyjną i ortopedią oznacza to utratę 5,5-10 mln zł nadwyżki rocznie, załamanie mechanizmu wewnętrznego subsydiowania i spiralę strat na wszystkich oddziałach jednocześnie.

Taryfy świadczeń rosną 2,5 razy szybciej niż inflacja

W okresie 2016-2024 nominalne wydatki NFZ na świadczenia wzrosły o ok. 160%, podczas gdy liczba wykonanych świadczeń – zaledwie o 9,8%. Jednostkowy koszt świadczenia zwiększył się o 137% przy inflacji CPI wynoszącej 52,1%, co oznacza, że koszty rosły 2,5 razy szybciej niż ogólny poziom cen. Źródła tego wzrostu są trzy. Pierwszym i dominującym była presja płacowa wynikająca z ustawy o minimalnych wynagrodzeniach – AOTMiT, ustalając wyceny świadczeń, musiała uwzględniać rosnące koszty personelu. Drugim były decyzje polityczne – Minister Zdrowia każdorazowo wybierał najdroższy wariant rekomendacji Agencji.

Przeniesienie zadań z budżetu państwa na NFZ

Trzecim źródłem była nowelizacja ustawy o zawodach lekarza i lekarza dentysty z listopada 2022 r., która od 1 stycznia 2023 r. przeniosła na NFZ finansowanie sześciu kategorii zadań dotychczas pokrywanych z budżetu państwa. Według oceny skutków regulacji dołączonej do projektu łączne roczne zmniejszenie wydatków budżetu państwa – stanowiące jednocześnie obciążenie NFZ – wyniosło 7,143 mld zł i objęło: finansowanie zespołów ratownictwa medycznego przejęte z budżetów wojewodów (3,6 mld zł), bezpłatne leki dla osób powyżej 75. roku życia i kobiet w ciąży w ramach programów „Leki 75+” i „Leki ciąża+” (1,1 mld zł), zaprzestanie opłacania z budżetu państwa składek na ubezpieczenie zdrowotne dotychczas pokrywanych w dziale 851 – ochrona zdrowia, m.in. za żołnierzy i uczniów (1 mld zł), zakup leków w ramach programów polityki zdrowotnej Ministra Zdrowia, w tym programu leczenia hemofilii i pokrewnych skaz krwotocznych oraz leczenia antyretrowirusowego (812 mln zł), szczepionki do szczepień obowiązkowych w ramach Programu Szczepień Ochronnych (405 mln zł) oraz świadczenia wysokospecjalistyczne (222 mln zł).

Skala przesunięcia pokazuje jednak tylko pierwszą warstwę operacji, która w rzeczywistości była dwutorowa – NFZ utracił przychody z dotacji celowych, a jednocześnie przejął nowe zobowiązania kosztowe. Kluczowa zmiana polegała na zastąpieniu wcześniejszych dotacji celowych, przypisanych do konkretnych zadań, jedną dotacją podmiotową pozbawioną wyodrębnienia. Powstał w ten sposób „jeden worek”, w którym zatarła się granica między środkami na leczenie ubezpieczonych a środkami na zadania przejęte od państwa. O ile przed 2023 r. zlecenie NFZ zadania zewnętrznego wymagało przekazania środków celowanych, o tyle ich brak wyodrębnienia od 2023 r. uniemożliwia precyzyjne wskazanie, w którym obszarze powstaje deficyt.

Dodatkowym obciążeniem stało się umożliwienie jednorazowego transferu ok. 9 mld zł z funduszu zapasowego NFZ do Funduszu Przeciwdziałania COVID-19 – operacji przeprowadzonej w 2022 r. na mocy ustawy okołobudżetowej z grudnia 2021 r., która przyspieszyła wyczerpanie rezerw ww. Funduszu.

Refundacja leków: podwojenie budżetu

Całkowity budżet refundacyjny wzrósł z 15,3 mld zł w 2021 r. do planowanych 30,7-31,8 mld zł w 2026 r. – ponad dwukrotnie w ciągu pięciu lat. Najszybciej rosły wydatki na programy lekowe: z 5,1 mld zł do planowanych 14,6-15 mld zł w 2026 r., czyli niemal trzykrotnie. Liczba pacjentów objętych programami zwiększyła się w tym okresie ze 170 tys. do szacowanych 330 tys. Największe pozycje kosztowe stanowi onkologia, pochłaniająca ok. 54% wydatków na programy lekowe oraz choroby rzadkie i leki biologiczne w reumatologii i gastroenterologii, gdzie wydatki wzrosły o 111% w latach 2021-2023. Nowelizacja ustawy refundacyjnej z sierpnia 2023 r. dołożyła kolejne zobowiązania szacowane na 7,9 mld zł w perspektywie dziesięcioletniej.

Przychody NFZ: składka nie nadąża

Po stronie wydatków spirala kosztowa nakręca się z roku na rok, po stronie wpływów mechanizmy o odmiennej naturze wyczerpują zdolność systemu do własnego zasilenia.

Pierwszym jest Kasa Rolniczego Ubezpieczenia Społecznego. Milion rolników wpłaca rocznie 1,64 mld zł składek zdrowotnych, podczas gdy budżet państwa dopłaca do systemu 21 mld zł subsydium. Składka rolnika wynosi symboliczną 1 zł za hektar, a przy gospodarstwach do 6 hektarów spada do zera – pracownik etatowy odprowadza tymczasem średnio 610 zł miesięcznie. Trybunał Konstytucyjny uznał taki stan za niezgodny z ustawą zasadniczą w 2013 r. Wyroku nie wykonał żaden rząd.

Drugim ubytkiem jest składkowy przywilej jednoosobowych działalności gospodarczych (JDG) rozliczających się w uproszczonej formule. Ok. 1,8 mln przedsiębiorców odprowadza składkę zdrowotną według efektywnej stawki 3,1% wobec 9% obowiązujących pracownika etatowego. Sama ta różnica generuje ubytek przychodowy rzędu kilku miliardów złotych rocznie.

Zestawienie przychodów i kosztów NFZ 2021-2027

Tabela 1. Zestawienie przychodów i kosztów NFZ 2021-2027 w mld zł. Dane 2021-2024: wykonanie, sprawozdania NFZ. 2025-2026: plan, plany finansowe NFZ. 2027: projekcja, Instytut Finansów Publicznych (IFP), *dane szacunkowe.

|

Rok |

Przychody NFZ |

Koszty NFZ |

Wynik netto |

Dotacja budżetowa* |

Status danych |

|

2021 |

108 |

103 |

+5 |

minimalna |

wykonanie |

|

2022 |

141 |

134 |

+7,2 |

0 |

wykonanie |

|

2023 |

146 |

162 |

−16,4 |

2,7 |

wykonanie |

|

2024 |

183 |

205 |

−22 |

24 |

wykonanie |

|

2025 |

217 |

231 |

−14 |

33 |

wykonanie |

|

2026 |

247 |

247 |

0 |

26 |

plan |

|

2027 |

230 |

271 (W1) |

−41 |

40 |

projekcja |

Polski Ład – likwidacja odliczenia 7,75% składki zdrowotnej od PIT w styczniu 2022 r. – wygenerował jednorazowy skok przychodów ze składki o ok. 7 mld zł. Ustawowe podwyżki skonsumowały ten impuls w ciągu kilkunastu miesięcy. Fundusz zapasowy NFZ, który w latach 2020-2021 osiągnął rekordowy poziom ok. 26 mld zł, do końca 2024 r. został niemal całkowicie wyczerpany.

Niemniej jednak miejsce wyczerpanego bufora zajął inny mechanizm – dotacja budżetowa, instrument dotąd epizodyczny, która stała się strukturalnie najważniejszą zmianą ostatnich lat i stałym filarem finansowania NFZ. W 2022 r. dotacja wynosiła zero. W 2025 r. sięgnęła 33 mld zł – około 15% przychodów Funduszu. Środki te przekazywane są w formie dotacji podmiotowej, czyli jednorodnego transferu z budżetu państwa bez wyodrębnienia celów, w odróżnieniu od dotacji celowych sprzed 2023 r., przypisanych do konkretnych zadań. Jak opisano w rozdziale 4, nowelizacja z listopada 2022 r. połączyła odrębne strumienie finansowania – ratownictwo medyczne, leki dla seniorów i kobiet w ciąży, szczepienia obowiązkowe, świadczenia wysokospecjalistyczne, programy leczenia hemofilii i HIV – w jeden niewyodrębniony transfer. W praktyce uniemożliwia to ustalenie, jaka część dotacji pokrywa zadania przejęte od budżetu państwa, a jaka kompensuje narastający deficyt strukturalny NFZ. Skutek jest podwójny, tj. rośnie zależność Funduszu od transferów budżetowych, a jednocześnie maleje przejrzystość alokacji – system otrzymuje coraz więcej pieniędzy i coraz mniej wie, na co je wydaje. Utrata precyzji informacyjnej po stronie wydatkowej tworzy warunki, w których kolejne ograniczenia fiskalne zapadają w próżni analitycznej – bez jasnego obrazu, co finansują, i bez podstawy do oceny, gdzie ich skutek okaże się najbardziej dotkliwy.

Do tego układu dochodzi Stabilizująca Reguła Wydatkowa (SRW), której NFZ podlega od 2026 r. – mechanizm o potencjale głębszego oddziaływania niż dotychczasowe narzędzia dyscyplinujące, ponieważ limituje nie pojedynczą pozycję budżetową, lecz łączną dynamikę wydatków Funduszu. Nawet gdyby przychody Funduszu wzrosły – na przykład dzięki reformie KRUS lub ujednoliceniu składki JDG – wydatki nie mogą rosnąć szybciej niż limit wyznaczony tempem wzrostu PKB. Reguła fiskalna zmienia zatem logikę reform – zwiększanie przychodów składkowych może zostać „zamrożone” przez SRW, natomiast reformy organizacyjne, takie jak rachunek kosztów czy konsolidacja szpitali, pozostają poza zasięgiem tej reguły, ponieważ przesuwają środki w stronę ośrodków efektywnych kosztowo i klinicznie, nie zwiększając łącznej puli wydatków.

W praktyce oznacza to konieczność przebudowy i uporządkowania katalogu narzędzi reformatorskich. Reformy przychodowe – urealnienie składki KRUS, ujednolicenie stawki ryczałtowców – mogą zasilić kasę Funduszu, jednak nie przełożą się na wzrost finansowania świadczeń w tempie odpowiadającym dynamice potrzeb zdrowotnych, ponieważ reguła fiskalna zamrozi ich skutek po stronie wydatków. Z kolei reformy organizacyjne działają odwrotnie – nie zwiększają ani przychodów, ani wydatków, lecz poprawiają efektywność konwersji jednego w drugie. W warunkach SRW to właśnie te reformy stają się najcenniejsze – stanowią jedyny instrument zwiększający realny wolumen świadczeń bez naruszania reguły fiskalnej, co wymusza odwrócenie kolejności działań i przesunięcie priorytetu z pozyskiwania nowych środków na przebudowę mechanizmów, które te środki konsumują.

Ścieżka do 7% PKB: formalnie blisko, realnie daleko

Art. 131c ustawy o świadczeniach, znowelizowany w 2021 r. w ramach Polskiego Ładu, wyznacza docelowy poziom 7% PKB na nakłady publiczne od 2027 r. Formalnie cel jest realizowany dzięki mechanizmowi odniesienia do PKB sprzed dwóch lat. Przy odniesieniu do PKB bieżącego, szacowanego na ok. 3 880 mld zł w 2025 r., ustawowy próg 7% oznaczałby wydatki publiczne rzędu 273 mld zł, tj. o ok. 51 mld zł więcej niż planowane 221,7 mld zł.

Diagnozę tę potwierdzają dane raportu Health at a Glance 2025. Ogólne wydatki na zdrowie per capita w Polsce – publiczne i prywatne łącznie – wyniosły w 2025 r. 4 284 USD, czyli ok. 28% poniżej średniej OECD w 2024 r. wynoszącej 5 967 USD. Zestawienie tego faktu z dynamiką kosztową opisaną w poprzednich rozdziałach odsłania pułapkę fiskalno-organizacyjną – system wydaje w ujęciu nominalnym znacznie mniej niż średnia OECD, a mimo to generuje koszty strukturalne rosnące szybciej niż w krajach przeznaczających na zdrowie dwukrotnie wyższe nakłady.

Niski poziom finansowania nie oznacza niskiej dynamiki wzrostu nakładów – przeciwnie. W latach 2019-2024 Polska, obok Turcji, odnotowała najwyższy realny wzrost wydatków zdrowotnych per capita w całym OECD, rzędu 8-10% rocznie przy średniej OECD wynoszącej 2,5%. Tempo trzy- do czterokrotnie wyższe od mediany państw OECD nie przełożyło się jednak na proporcjonalną poprawę dostępności świadczeń – sygnał, że rozdźwięk powstaje nie przy źródle finansowania, lecz na drodze jego absorpcji.

Niski poziom finansowania per capita i niekontrolowane mechanizmy kosztowe nie działają niezależnie – tworzą pętlę sprzężenia zwrotnego, w której każda składowa wzmacnia negatywne skutki drugiej. Mniejszy budżet oznacza węższy margines absorpcji błędów systemowych – ten sam automatyczny eskalator kosztów, który w systemie niemieckim czy holenderskim amortyzuje głębsza baza przychodowa, w polskim natychmiast generuje deficyt strukturalny. Teza sformułowana na tej podstawie nie głosi, że Polska wydaje wystarczająco – wskazuje natomiast, że samo zwiększanie nakładów bez korekty mechanizmów, które je pochłaniają, pogłębi lukę zamiast ją zamknąć. Rozstrzygnięcie tego pozornego paradoksu wymaga uznania, że obie diagnozy – niedofinansowania i niekontrolowanej ekspansji kosztowej – opisują nie alternatywne stany systemu, lecz jego dwa równoczesne wymiary.

Polska jest jednocześnie systemem relatywnie tanim per capita na tle Unii Europejskiej i zbyt drogim względem własnej bazy przychodowej. Pierwszy wymiar wynika z poziomu rozwoju gospodarczego i struktury składki, drugi – z mechanizmów kosztowych zaprojektowanych tak, jakby NFZ rozporządzał zasobami niemieckiego czy holenderskiego odpowiednika.

Powstała asymetria tworzy rodzaj pułapki bez wyjścia. Samo podniesienie nakładów bez korekty eskalatorów kosztowych oznacza zasilanie systemu pochłaniającego pieniądze szybciej niż je otrzymuje. Sama korekta mechanizmów bez zwiększenia finansowania pozostawi system na poziomie per capita uniemożliwiającym absorpcję rosnących potrzeb starzejącej się populacji, co razem oznacza, że strategia naprawcza wymaga interwencji po obu stronach równania jednocześnie.

Analiza wariantowa: dekompozycja luki finansowej

W dotychczasowej części opracowania każdy z czterech filarów kosztowych analizowano odrębnie. Otwarte pozostawało pytanie o hierarchię, tj. które z tych obciążeń mają charakter decydujący, a które drugorzędny. Standardowa analiza trendów, polegająca na zestawieniu krzywej przychodów z krzywą kosztów, potwierdza istnienie luki, ale nie wyjaśnia jej anatomii. Przede wszystkim nie rozstrzyga, czy źródłem kryzysu są decyzje podejmowane na bieżąco, czy mechanizmy uruchomione przed laty i działające niezależnie od dalszej interwencji ustawodawcy.

Rozstrzygnięcie postawionego pytania wymaga więc narzędzia analitycznego o innej strukturze – logiki scenariuszy alternatywnych, klasycznego instrumentu analizy polityk publicznych, który izoluje wpływ pojedynczych zmiennych przez testowanie alternatywnych scenariuszy rozwoju systemu. Zamiast pytać „ile wynosi luka?”, stawiamy pytanie precyzyjniejsze: „ile wynosiłaby, gdyby jedna konkretna decyzja zapadła inaczej, przy zachowaniu wszystkich pozostałych parametrów systemu?”. Podejście tego rodzaju pozwala oddzielić zmienne dominujące od tych, które jedynie modyfikują skalę problemu.

Analiza posługuje się trzema wariantami ułożonymi w logiczną sekwencję – od scenariusza najbardziej obciążonego do najbardziej odciążonego. Różnica między kolejnymi projekcjami izoluje wpływ jednego czynnika i pozwala na precyzyjną dekompozycję luki na składowe przypisane do konkretnych decyzji lub mechanizmów. W proponowanej ocenie każda różnica między wariantami staje się diagnozą wskazującą dokładnie na jednego sprawcę, którym może być konkretny artykuł ustawy, decyzja administracyjna z określonego roku lub wskaźnik waloryzacyjny zakodowany w akcie prawnym nieobecnym od lat w debacie publicznej. Zatem metoda nie tyle wyjaśnia, dlaczego luka istnieje, ile wskazuje, co ją tworzy i w jakiej proporcji.

Konstrukcja wariantów

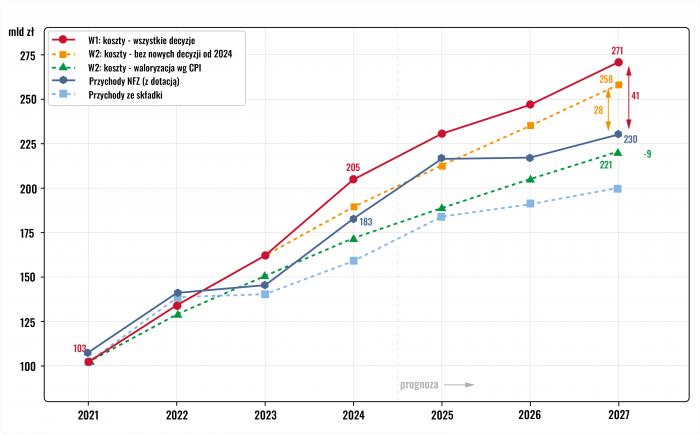

Wariant 1 (W1) – ścieżka referencyjna: uwzględnia pełen zakres decyzji kosztowych z lat 2017-2026, w tym przeniesienie zadań z budżetu państwa na NFZ, wybór najdroższego wariantu rekomendacji AOTMiT oraz przyspieszone rozszerzanie list refundacyjnych. W1 odzwierciedla faktyczną linię trendu systemu i stanowi złożenie trzech porządków danych: wykonania za lata 2021-2024 na podstawie sprawozdań NFZ zatwierdzonych przez Radę Funduszu, planu na lata 2025-2026 zgodnie z planami finansowymi zatwierdzonymi przez Ministra Zdrowia oraz projekcji na rok 2027 opartej na danych AOTMiT i kalkulacjach własnych. Wobec tego kursu mierzone są odchylenia wariantów alternatywnych.

Wariant 2 (W2) – zamrożenie nowych decyzji od 2024 r.: przyjmuje, że od tego roku nie podejmowano dodatkowych decyzji kosztowych, tzn. nie dokonywano kolejnych transferów zadań, nie przyspieszano refundacji ani nie wybierano najdroższego wariantu rekomendacji AOTMiT, przy zachowaniu wszystkich decyzji podjętych wcześniej. Dotyczy to przede wszystkim waloryzacji wynagrodzeń powiązanej z przeciętnym wynagrodzeniem w gospodarce. W latach 2021-2023 wariant W2 pokrywa się z rzeczywistym wykonaniem, a od 2024 r. przyjmuje charakter konstrukcji analitycznej. Różnica między W1 a W2 izoluje wpływ bieżących decyzji podejmowanych od 2024 r.

Wariant 2k (W2k) – korekta wskaźnika waloryzacyjnego: identyczny z W2 z jedną zmianą – waloryzację wynagrodzeń w ochronie zdrowia indeksowano do CPI, 4-5% rocznie, zamiast do przeciętnego wynagrodzenia w gospodarce rosnącego w tempie 12-14%. Pozostałe mechanizmy kosztowe działają bez zmian. W2k stanowi scenariusz alternatywny od 2022 r., to jest od momentu, w którym zmieniony wskaźnik zaczyna generować odmienny scenariusz kosztowy. Różnica W2 minus W2k izoluje wpływ jednej zmiennej – wyboru wskaźnika, do którego powiązano waloryzację.

Koszty we wszystkich trzech wariantach oparto na czterech składowych – wynagrodzeniach z ustawy płacowej waloryzowanych odpowiednim wskaźnikiem, ryczałcie PSZ kalkulowanym ceną punktu pomnożoną przez wolumen historyczny, wydatkach na refundację leków oraz kosztach zadań przeniesionych z budżetu państwa. Nadwyżkę kosztową wynikającą z powiązania waloryzacji z przeciętnym wynagrodzeniem zamiast z CPI oszacowano na podstawie danych AOTMiT i Instytutu Sobieskiego. Różnica dynamik obu wskaźników w latach 2022-2027 sięgała 7-9 pkt proc. rocznie. Nałożona na bazę kosztową wynagrodzeń w ochronie zdrowia rzędu 65 mld zł w 2021 r. generuje narastającą nadwyżkę obciążeń – od ok. 5 mld zł w 2022 r. do ok. 37 mld zł w 2027 r. Szacunek uwzględnia zarówno bezpośredni wzrost kosztów płacowych, jak i ich transmisję do taryf NFZ poprzez rekomendacje AOTMiT.

Tabela 2. Przychody i koszty NFZ 2021-2027: trzy warianty kosztowe w mld zł. W1 – ścieżka referencyjna; W2 – zamrożenie nowych decyzji od 2024 r.; W2k – waloryzacja wg CPI.

|

Rok |

Przychody NFZ |

Składka |

Koszty W1 |

Koszty W2 |

Koszty W2k |

Status |

|

2021 |

108 |

105 |

103 |

103 |

103 |

wykonanie |

|

2022 |

141 |

138 |

134 |

134 |

129 |

wyk. / W2k: scenariusz alternatywny |

|

2023 |

146 |

140 |

162 |

162 |

150 |

wyk. / W2k: scenariusz alternatywny |

|

2024 |

183 |

159 |

205 |

190 |

172 |

wyk. / W2, W2k: scenariusz alternatywny |

|

2025 |

217 |

184 |

231 |

213 |

189 |

plan / scenariusz alternatywny |

|

2026 |

217 |

191 |

247 |

235 |

205 |

plan / scenariusz alternatywny |

|

2027 |

230 |

200 |

271 |

258 |

221 |

projekcja / scenariusz alternatywny |

Przychody i koszty NFZ 2021-2027: trzy warianty kosztowe.

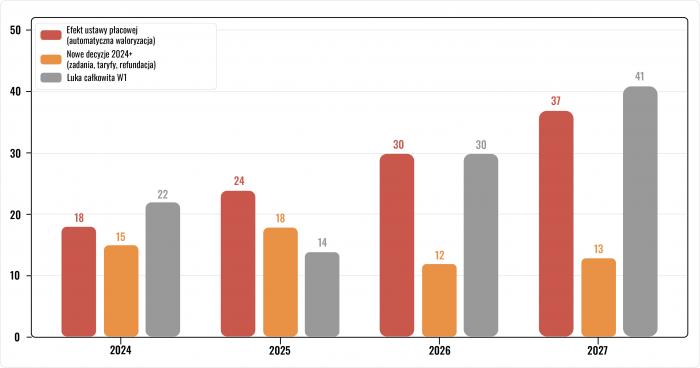

Dekompozycja luki finansowej

Sekwencyjne odejmowanie wariantów pozwala rozłożyć 41 mld zł prognozowanej luki na 2027 r. na trzy składowe, z których każda odpowiada innemu typowi decyzji.

Tabela 3. Dekompozycja luki finansowej w mld zł (wartości ujemne oznaczają nadwyżkę przychodów nad kosztami).

|

Składowa luki |

2024 |

2025 |

2026 |

2027 |

|

Efekt ustawy płacowej (W2−W2k) |

18 |

24 |

30 |

37 |

|

Nowe decyzje 2024+ (W1−W2) |

15 |

18 |

12 |

13 |

|

Luka całkowita W1 |

22 |

14 |

30 |

41 |

|

Luka W2k (waloryzacja wg CPI) |

−11 |

−28 |

−12 |

−9 |

Dekompozycja luki finansowej NFZ 2024–2027 według źródła.

Wnioski z analizy wariantowej

Wniosek 1: automatyczny mechanizm waloryzacji oparty na przeciętnym wynagrodzeniu w gospodarce, a nie na wskaźniku CPI ani na dynamice przychodów NFZ, odpowiada za 37 z 41 mld zł luki prognozowanej na 2027 r., co stanowi 90% deficytu strukturalnego. Decyzje legislacyjne z lat 2024-2026 dokładają kolejne 13 mld zł.

Wniosek 2: krzywa W2k w 2027 r. przebiega poniżej linii przychodów NFZ i tworzy nadwyżkę rzędu 9 mld zł. Gdyby ustawodawca w 2022 r. powiązał waloryzację z inflacją, a nie z przeciętnym wynagrodzeniem, system osiągnąłby równowagę bez nadzwyczajnych dotacji budżetowych. Obecny kryzys finansowy nie wynika więc przede wszystkim ze starzenia się społeczeństwa ani z rosnących potrzeb zdrowotnych, jego źródłem jest decyzja legislacyjna dotycząca wyboru wskaźnika waloryzacji.

Wniosek 3: efekt ma charakter dwuwarstwowy i samonapędzający się. Wyższe wynagrodzenia minimalne podnoszą koszty operacyjne szpitali, a te wymuszają podwyższenie taryf – AOTMiT przy kalkulacji wycen musi uwzględniać obciążenia płacowe świadczeniodawców. Wyższe taryfy windują ryczałt PSZ, a ryczałt pochłania coraz większą część budżetu NFZ. Koło się zamyka.

Wrażliwość projekcji

Wrażliwość modelu zależy od tego, który parametr odchyli się pierwszy i w którą stronę. Trzy scenariusze ilustrują ten mechanizm w sposób mierzalny.

Pierwszy: spowolnienie dynamiki przeciętnego wynagrodzenia o 2 pkt proc. wobec scenariusza bazowego. Roczny przyrost kosztów płacowych zmniejsza się o ok. 2,6 mld zł, a luka W1 w horyzoncie do 2027 r. – o 5-8 mld zł. Korekta istotna, lecz niewspółmierna do skali deficytu. Przy luce 41 mld zł taka redukcja zmienia dynamikę problemu, a nie jego naturę.

Drugi: inflacja CPI utrzymana w górnym paśmie 5% przy jednoczesnym spowolnieniu płac. Różnica między wariantami W2 i W2k zacieśnia się, co osłabia argumentację za zmianą bazy indeksacyjnej. Zmienia się jednak wewnętrzny porządek argumentu, nie jego konkluzja – ustawa płacowa dominuje w strukturze luki niezależnie od konfiguracji parametrów makroekonomicznych.

Trzeci: poszerzenie bazy składkowej poprzez reformę KRUS oraz ujednolicenie stawki ryczałtowców prowadzących jednoosobową działalność gospodarczą. Strona przychodowa zyskuje realne wsparcie, ale SRW odcina automatyczny przekład nowych wpływów na wzrost wydatków NFZ. Efekt reform przychodowych zatrzymuje się na poziomie bilansu Funduszu, nie docierając do strony świadczeniowej, gdzie luka się materializuje.

Z zestawienia trzech scenariuszy wyłania się jedna, metodologicznie twarda konkluzja. Żadna z rozważanych korekt parametrycznych – spowolnienie płac, wyższa inflacja, reforma składkowa – nie neutralizuje mechanizmu waloryzacyjnego wpisanego do ustawy z 2022 r. Dopóki mechanizm ten pozostaje nietknięty, pozostałe zmienne korygują wartość nominalną luki, lecz nie zdejmują jej ciężaru z płynności finansowej systemu.

Wnioski i rekomendacje, czyli arytmetyka, której nie da się przegłosować

W ujęciu strukturalnym Polska wydaje na zdrowie mniej niż średnia europejska – udział nakładów publicznych w PKB pozostaje poniżej poziomu krajów Europy Zachodniej, a wskaźnik wydatków per capita sytuuje nas w dolnej części rankingu OECD. Nie ten wymiar decyduje jednak o skali dzisiejszego kryzysu. Bezpośrednim źródłem zapaści finansowej NFZ nie jest bowiem niedostatek środków, lecz sposób, w jaki system nimi zarządza. Nakłady podwoiły się w ciągu czterech lat, a mimo to luka narasta – znak, że problem przeniósł się z płaszczyzny przychodowej na stronę mechanizmów kosztowych rosnących szybciej niż jakakolwiek realistyczna krzywa wpływów.

Diagnozę potwierdzają wielkości bilansowe. Luka finansowa NFZ powiększyła się z 7 mld zł w 2022 r. do 14 mld zł netto w 2025 r., a po uwzględnieniu dotacji budżetowej pokrywającej 33 mld zł deficytu strukturalnego osiąga w rzeczywistości 47 mld zł. Fundusz zapasowy – niegdyś bufor wartości 26 mld zł – został niemal wyzerowany.

Skala dotacji mogłaby sugerować, że system otrzymał trwałe rozwiązanie problemu. Tak jednak nie jest. Od 2026 r. sama dotacja podlega ograniczeniom Stabilizującej Reguły Wydatkowej, co odbiera jej elastyczność reakcji na narastającą lukę. Co istotniejsze, pozostaje corocznie renegocjowana w procesie budżetowym, uzależniona od priorytetów politycznych rządu i stanu finansów państwa. System oparty na dotacji traci stabilność finansowania – strukturalne zobowiązania ustawowe przekształca w zmienną polityczną, odwrotnie niż wymaga tego logika długoterminowego planowania świadczeń zdrowotnych.

Dwie perspektywy diagnostyczne – niedofinansowania strukturalnego i wadliwej architektury kosztowej – nie stoją wobec siebie w opozycji. Ich jednoczesne uznanie nie tworzy sprzeczności, lecz odsłania pułapkę, w której znalazł się system. Niedofinansowanie w ujęciu makroekonomicznym zawęża margines bezpieczeństwa fiskalnego, a wadliwe gospodarowanie dostępnymi środkami ten wąski margines szybko wyczerpuje. Rozwiązaniem nie jest zatem wybór między dwiema diagnozami, lecz ich równoczesne uznanie – z operacyjnym priorytetem dla reformy strony kosztowej. W warunkach Stabilizującej Reguły Wydatkowej, obowiązującej NFZ od 2026 r., roczny wzrost wydatków Funduszu podlega limitowi wyznaczonemu dynamiką potencjalnego PKB niezależnie od tego, ile środków wpłynie ze składki. Samo zwiększanie nakładów nie przełoży się zatem automatycznie na wzrost wydatków NFZ na świadczenia.

Jeżeli zwiększanie nakładów nie rozwiązuje problemu, otwarte pozostaje pytanie, co rzeczywiście wyznacza skalę luki. Odpowiedzi dostarcza analiza wariantowa, która sprowadza całościowy obraz kosztów do jednej zmiennej rozstrzygającej – wyboru wskaźnika waloryzacji płac.

Powiązanie automatycznego mechanizmu z przeciętnym wynagrodzeniem w gospodarce, rosnącym w tempie 12-14% rocznie – trzykrotnie szybciej niż inflacja – odpowiada za 37 z 41 mld zł luki prognozowanej na 2027 r. Gdyby w 2022 r. zastosowano indeksację do CPI, system pozostawałby dziś w równowadze bez nadzwyczajnych transferów. Ustawa z 2022 r. uruchomiła mechanizm, którego skutki wykraczają daleko poza sam wzrost wynagrodzeń – wprawiła w ruch sekwencję kaskadową obejmującą kolejne ogniwa systemu finansowania świadczeń. Jej kaskadowy charakter decyduje o lawinowym narastaniu zagrożenia – każde ogniwo napędza kolejne. Wyższe płace minimalne podnoszą taryfy AOTMiT, wyższe taryfy windują ryczałt sieciowy, ryczałt pochłania coraz większą część budżetu NFZ, a 585 szpitali w sieci PSZ – z zadłużeniem 27,7 mld zł i obłożeniem łóżek poniżej 65% – nie odczuwa żadnej presji restrukturyzacyjnej.

Dynamika tej spirali ma swoją mierzalną skalę – mechanizm będzie przybierał na sile w tempie 7-10 mld zł rocznie, dopóki ustawodawca nie przerwie choćby jednego z ogniw. Przy utrzymaniu obecnej dynamiki luka w 2030 r. osiągnie 75-100 mld zł, tj. kwotę wymagającą albo dotacji pochłaniającej 25-30% przychodów NFZ, albo redukcji realnego wolumenu świadczeń o kilkanaście procent.

Skala tej projekcji czyni reformę nieuniknioną – pytanie brzmi już tylko, od którego pola zacząć. Pierwszym z nich, najłatwiejszym politycznie do uruchomienia, pozostaje sam sposób mierzenia nakładów publicznych na zdrowie. Art. 131c ustawy o świadczeniach nakłada obowiązek wydawania na ochronę zdrowia 7% PKB od 2027 r. Paradoksalnie brzmi jednak sama konstrukcja wskaźnika – ustawa nakazuje mierzyć nakłady nie wobec PKB z bieżącego roku, lecz sprzed dwóch lat. Mechanizm ten wydaje się techniczny, jego konsekwencje jednak liczone są w dziesiątkach miliardów złotych. Przy nominalnym wzroście gospodarczym rzędu 6-7% rocznie PKB sprzed dwóch lat jest wyraźnie mniejszy od bieżącego. W efekcie 7% PKB z 2025 r., do którego odnosi się ustawowy cel w 2027 r., oznacza kwotę ok. 273 mld zł, podczas gdy 7% bieżącego PKB 2027 r. sięgałoby ok. 308 mld zł. Różnica wynosi ok. 35 mld zł – i właśnie o tyle realne nakłady odbiegają od deklarowanych. Rozwiązanie wymaga nowelizacji ustawy w kierunku odniesienia wskaźnika do PKB prognozowanego lub średniej kroczącej z ostatnich lat – dopiero wówczas deklarowana ambicja przełoży się na realne finansowanie ochrony zdrowia.

Równoległej reformy wymaga taryfikacja AOTMiT. Fundamentem racjonalnej taryfikacji powinien być obligatoryjny rachunek kosztów na poziomie procedury. Większość SPZOZ go nie prowadzi, wskutek czego wyceny opierają się na uśrednionych kosztach premiujących placówki nieefektywne. Przejście na taryfikację referencyjną przerwie jeden z napędów spirali kosztowej. Zamiast uśredniać koszty wszystkich świadczeniodawców, w tym placówek działających nieefektywnie, AOTMiT kalkulowałaby wyceny na podstawie danych z ośrodków referencyjnych – jednostek o najlepszych wynikach i najniższych kosztach. Wycena przestaje wówczas nagradzać marnotrawstwo, a placówki nieefektywne otrzymują sygnał cenowy wymuszający restrukturyzację.

Korekta mechanizmu cenotwórczego nie rozwiąże jednak problemu, jeżeli sam model dystrybucji środków pozostanie niezmieniony, tj. pieniądz będzie nadal kierowany tam, gdzie jego efektywność kliniczna jest najniższa. Odwrócenia wymaga zatem piramida alokacyjna. Ponad połowa budżetu NFZ trafia do szpitali, a do POZ – jedynie 11%, przez co niedoinwestowana podstawowa opieka zdrowotna generuje zbędne hospitalizacje windujące ryczałt PSZ, podczas gdy doświadczenia duńskie i holenderskie jasno wskazują kierunek interwencji – każde euro przesunięte do POZ zwraca się trzy- do pięciokrotnie w postaci unikniętych hospitalizacji.

Symetryczną dysfunkcję wykazuje także strona przychodowa systemu. NFZ traci 6,3 mld zł rocznie na anomaliach składkowych – symbolicznej daninie KRUS oraz preferencyjnej stawce ryczałtowców JDG. Nawet częściowe urealnienie, polegające na powiązaniu składki rolniczej z dochodem z gospodarstwa oraz wyrównaniu efektywnej stawki JDG z 3,1% do 6%, mogłoby przynieść 4-5 mld zł rocznie. W kontekście Stabilizującej Reguły Wydatkowej rozwiązanie takie zyskuje szczególną wagę – SRW limituje wzrost wydatków, nie przychodów, więc poszerzenie bazy składkowej nie koliduje z regułą fiskalną.

Odrębną rezerwą pozostaje niewykorzystany limit refundacyjny. Ustawowy pułap 17% budżetu NFZ na świadczenia refundacyjne przy faktycznym udziale 13,5-13,8% tworzy przestrzeń rzędu 2-6 mld zł rocznie, która mogłaby sfinansować poszerzenie dostępu do nowych terapii. Urealnienie prognoz budżetowych, strategia refundacyjna zintegrowana z mapą potrzeb zdrowotnych oraz mechanizmy podziału ryzyka z producentami leków pozwoliłyby zwiększyć wolumen terapii bez proporcjonalnego wzrostu wydatków.

Sama korekta wskaźnika waloryzacyjnego nie zatrzyma jednak spirali kosztowej – hamuje jej napęd po stronie płac, lecz pozostawia nietknięte mechanizmy absorbujące rosnące wydatki bez presji na efektywność. Centralnym mechanizmem tej grupy pozostaje ryczałt PSZ – instrument gwarantujący finansowanie szpitali niezależnie od ich produktywności, co wyklucza użycie narzędzi restrukturyzacyjnych, jakie w innych systemach wymusza rynek świadczeń.

Skalę problemu odsłaniają przytoczone już wcześniej dane strukturalne – Polska dysponuje 6,3 łóżkami na 1000 mieszkańców przy średniej OECD 4,2, a obłożenie wynosi 64,6% wobec pożądanego progu 80-85%. Ryczałt pochłania 44-48% budżetu NFZ, eliminując presję na konsolidację oddziałów o obłożeniu poniżej 60%.

Tło systemowe wyznacza również presja demograficzna. W perspektywie dekady liczba osób powyżej 65. roku życia wzrośnie w Polsce o ok. 2 mln, generując kilkukrotnie wyższe zapotrzebowanie na świadczenia niż populacja produkcyjna. Bez restrukturyzacji sieci, przesunięcia części procedur szpitalnych do ambulatorium i wzmocnienia POZ system nie udźwignie tego popytu, i to niezależnie od tempa wzrostu przychodów.

Reforma wymaga zatem ustanowienia minimalnych progów obłożenia łóżek szpitalnych jako warunku utrzymania kontraktu sieciowego oraz powiązania ryczałtu z wartością dostarczaną pacjentowi – zgodnie z logiką Value-Based Health Care (VBHC). Naturalnym uzupełnieniem pozostaje wdrożenie modelu opieki krótkoterminowej – przeniesienie większej części procedur do trybu ambulatoryjnego realnie poprawia dostępność i przybliża opiekę do miejsca zamieszkania pacjenta. W Polsce w trybie pozaszpitalnym wykonuje się ok. 30% zabiegów kwalifikujących się do chirurgii jednodniowej – przeniesienie nawet połowy z nich do ośrodków ambulatoryjnych obniżyłoby koszt jednostkowy o 30-40% i zwolniłoby łóżka szpitalne, ułatwiając konsolidację sieci bez społecznie i politycznie kosztownego zamykania oddziałów.

Priorytetem reformy pozostaje jednak zmiana bazy waloryzacyjnej i jej odłączenie od taryf. Alternatywę wobec powiązania z przeciętnym wynagrodzeniem stanowi indeksacja do wskaźnika dynamiki płac w sferze budżetowej albo średniej ważonej inflacji CPI i wzrostu składki zdrowotnej. Rozwiązanie tego rodzaju nie obniża wysokości wynagrodzeń w ochronie zdrowia, lecz sprowadza tempo ich wzrostu do poziomu odpowiadającego faktycznemu spadkowi siły nabywczej pieniądza w gospodarce.

Korekta wskaźnika stanowi warunek konieczny, lecz niewystarczający – równowaga systemu powróci dopiero przy jednoczesnym uruchomieniu kilku mechanizmów naprawczych. Żadne z omówionych rozwiązań nie zadziała w pojedynkę, lecz łącznie tworzą spójny program reformy, w którym stronę kosztową hamują korekta wskaźnika wynagrodzeń, taryfikacja referencyjna i konsolidacja szpitalna, a stronę przychodową wzmacniają reforma KRUS, pełniejsze wykorzystanie limitu refundacyjnego oraz centralizacja zakupów. Zasada spinająca całość jest prosta – zobowiązania ustawowe nie powinny rosnąć szybciej niż zdolność do ich sfinansowania.

Ta sama zasada nabiera jeszcze głębszego sensu, gdy spojrzeć na nią w perspektywie dekady. Obecny model finansowania, oparty na składce odprowadzanej od wynagrodzeń pracowniczych, zakłada stabilność dwóch warunków, które w nadchodzących latach okażą się niemożliwe do utrzymania: wysokiego odsetka populacji w wieku produkcyjnym oraz dominacji zatrudnienia etatowego. Starzenie się społeczeństwa zawęża bazę składkową od góry, a upowszechnianie się robotyzacji i sztucznej inteligencji – od dołu, przejmując znaczną część zadań dotychczas wykonywanych przez pracowników etatowych. System, który już dziś zmaga się z luką strukturalną, stanie w tym horyzoncie czasu wobec ubytku podstawy składkowej, którego samo podniesienie stawki nie skompensuje.

Reforma wymaga więc nie tylko korekty mechanizmów kosztowych, lecz także głębokiej przebudowy samego modelu finansowania w kierunku rozwiązania, w którym obok zmodernizowanej składki od pracy pojawią się dwa nowe źródła: składka od wartości generowanej przez kapitał i automatyzację oraz ustawowo zagwarantowany udział budżetu państwa zapisany jako stały odsetek dochodów podatkowych.

Czas reformy nie jest zatem kwestią wyboru politycznego, lecz arytmetyki – budżetowej i klinicznej. Każdy rok zwłoki to kolejne 7-10 mld zł luki, lecz konsekwencje opóźnienia ponosi pacjent w kategoriach, których nie da się później odwrócić – miesiącach poświęconych oczekiwaniu na diagnozę, roku oczekiwania na zabieg, rehabilitacji rozpoczynanej w momencie, gdy jej kliniczna wartość jest już tylko pojęciowa. Dla systemu finansów publicznych bezczynność oznacza wybór między dwiema kwotami, dla pacjenta – między dwoma rokowaniami.

Tak postawiona stawka wykracza poza ramy jednej kadencji i jednej formacji politycznej – każda z zaproponowanych zmian, koniecznych dla przywrócenia efektywności i skuteczności systemu, wymaga horyzontu dłuższego niż cykl wyborczy oraz konsensusu politycznego, którego dotychczas nie udało się wypracować. Pragmatyczna i rzeczowa, pozbawiona emocji debata ponad podziałami pozostaje jedyną drogą, na której można pokonać dystans dzielący diagnozę od rozwiązania. Arytmetyki nie da się przegłosować – ale można uczynić z niej moment, w którym polityka zdrowotna w Polsce zrywa z logiką kadencji i staje się projektem pokoleniowym: mniej partii, więcej państwa, mniej kadencji, więcej pacjenta.

Źródło: Polityka Zdrowotna | 28/04/2026 06:30